이미지를 터치하면 전화 연결이 됩니다.

안녕하세요. ‘김해에서 가장 친절하고 정직한 부동산 전문가’를 지향하는 김해 삼계누리부동산소장님, 내집마련 멘토 윤중파파입니다. 사람들은 집을 살 때 100% 본인 자금으로 사기 어렵기 때문에 대부분 은행에서 대출을 받아 살고 있습니다. 그래서 내 집을 마련하기 전에 매달 원금과 이자가 얼마나 필요한지 필수적으로 확인하고 계획을 세워야 나중에 큰 문제가 생기지 않습니다.

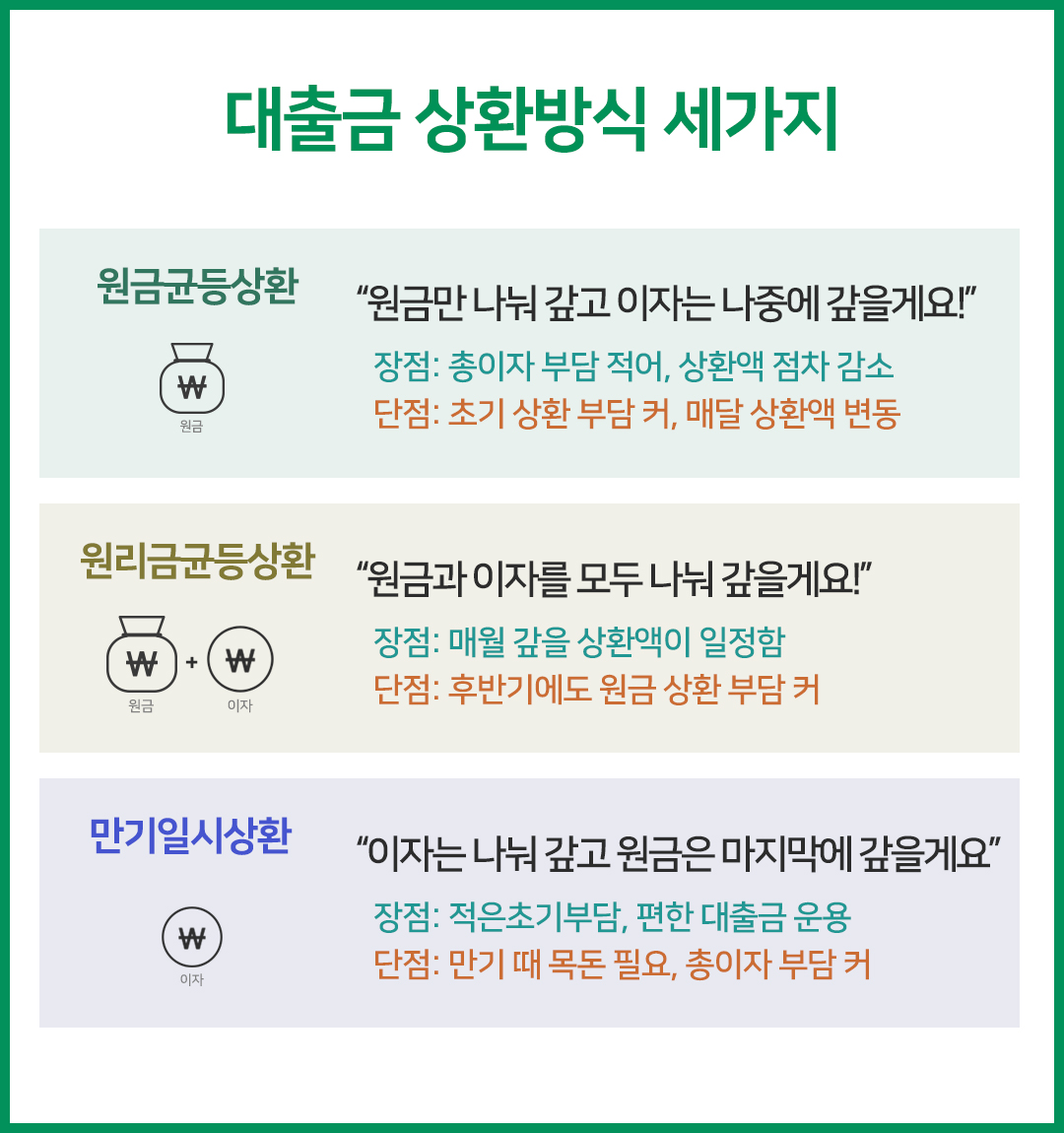

그래서 오늘은 주택담보대출 이자계산기를 이용해서 대출상환 방식 중 가장 대표적인 원리금 균등상환과 원금 균등상환, 만기 일시상환의 장단점과 함께 대출상환 방식에 따라 어떻게 차이가 나는지 확인해보겠습니다.

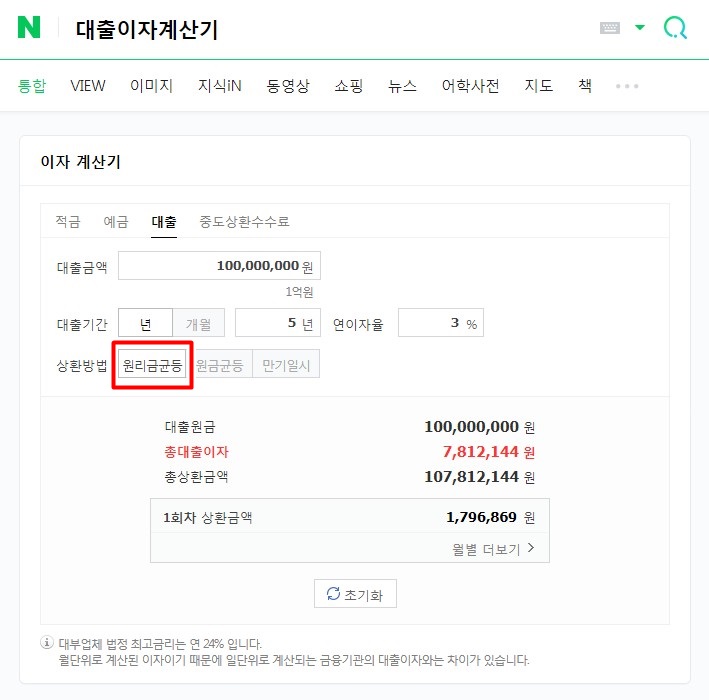

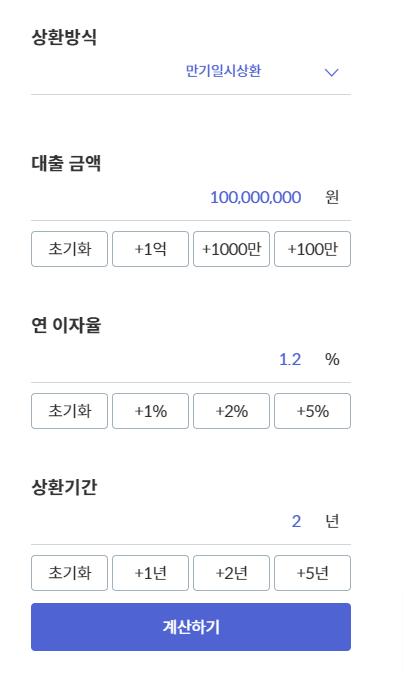

먼저 네이버에서 주택담보대출 이자계산기를 검색합니다.

화면이 나오면 화면 맨 위에 바로 주택담보대출 이자계산기가 나오고 적금예금대출 중도상환수수료 카테고리가 나오는데 그 중 대출을 클릭합니다.

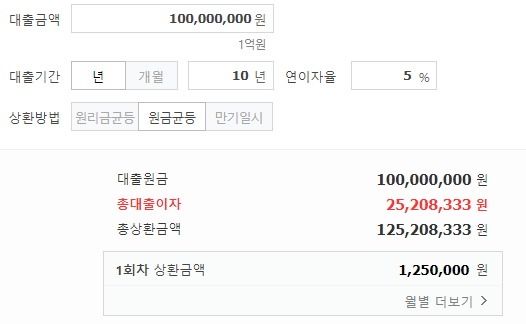

대출금액은 비교하기 쉽게 1억으로 설정했고 대출기간은 일반적인 기간인 30년으로 그리고 연 이자율은 5%로 설정했습니다. 대출금을 상환하는 방식은 원리금 균등 상환과 원금 균등 상환 그리고 만기 일시 상환 중 선택합니다.주택담보대출 이자계산기에서 확인하면 대출상환 방식별로 한 달에 이자를 얼마나 내야 하는지, 총 이자비용이 얼마인지 한눈에 확인할 수 있습니다. ●대출상환 방식별 내용과 장단점

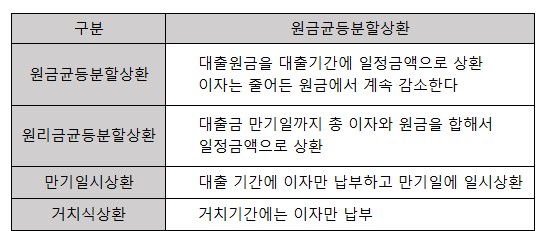

원리금균등상환방식

원리금 균등상환 방식은 원금과 대출 기간 동안 부담해야 할 이자를 모두 더한 금액을 전체 달로 나눠 매달 일정 금액을 상환해 나가는 방식입니다.

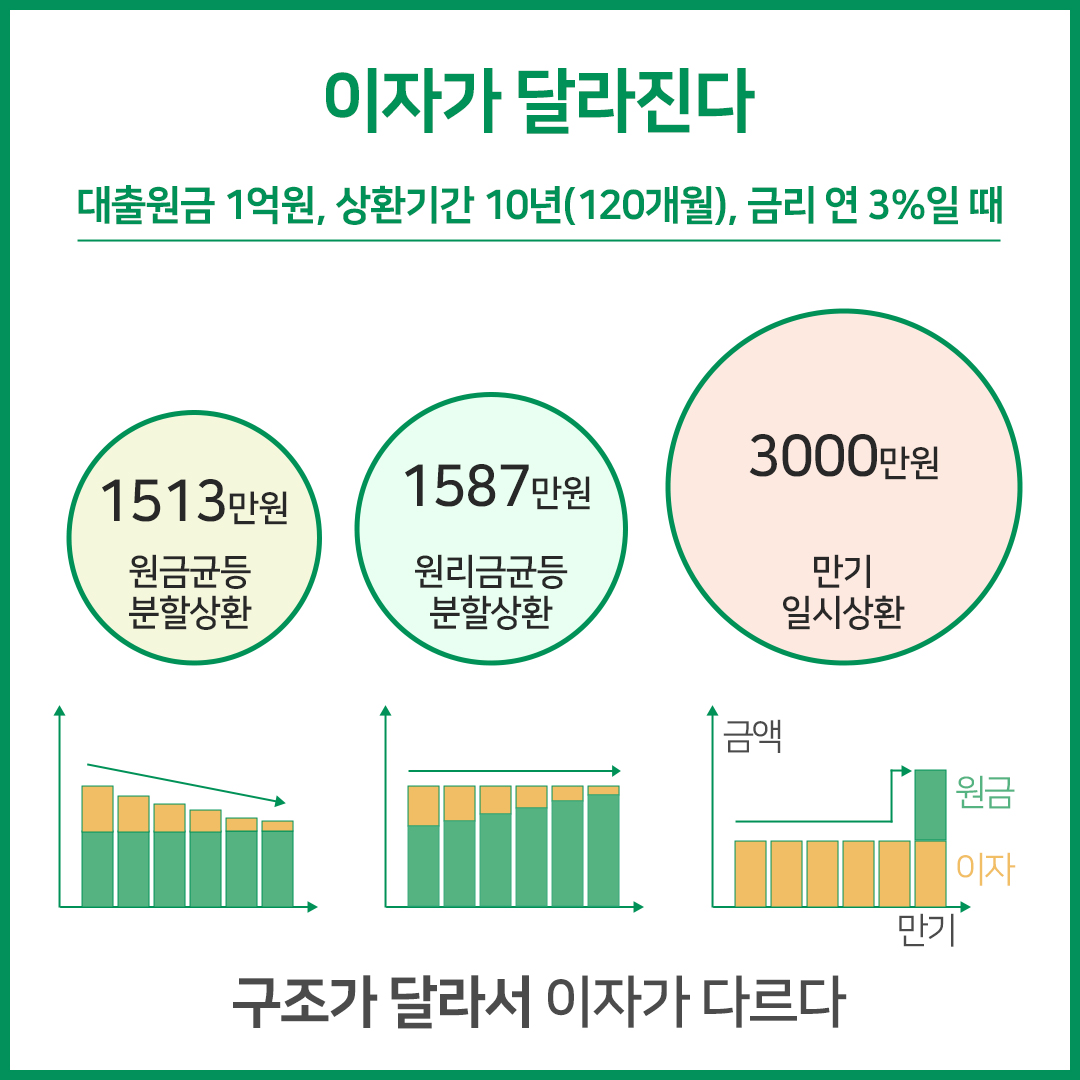

30년간 총 대출이자는 1억원으로 대출원금 193,255,784원과 더한 536,822원을 전체 대출개월인 360개월로 나누면 매월 상환금액이 536,822원이 나오고 매월 상환금액이 같기 때문에 1개사 상환금액도 93,255,784원입니다.

회차별 내역을 살펴보면 원리금 균등상환이므로 월 상환금은 회차별로 같고 납입원금은 조금씩 늘고 대출이자는 조금씩 줄어드는 것을 확인할 수 있습니다. 원금이 같이 상환되기 때문에 당연히 대출잔금도 적어집니다.이처럼 원리금 균등상환은 매월 상환액이 일정하기 때문에 일반 직장인처럼 매달 들어오는 수입이 일정한 분들이 전체 자금계획을 세우기 쉽다는 장점이 있습니다. 원금 균등 상환과 비교하면 이자가 많지만 만기 일시 상환에 비하면 이자가 훨씬 적기 때문에 부담도 적습니다. 원금 균등 상환

원금균등상환방식은 대출금액을 대출기간의 개월 수로 나눈 뒤 매월 일정금액으로 원금을 균등하게 상환하고 남은 원금잔액에 이자를 적용해 상환하는 방식입니다.

30년간 총 대출이자는 75,208,333원이고 총 상환금액은 175,208,333원입니다. 1차 상환금액은 694,444원으로 원리금 균등상환 방식보다 많이 나옵니다.회차별 내역을 보면 원금 균등 상환이기 때문에 납입 원금은 매번 같고 대출 이자는 줄어들기 때문에 월 상환금과 대출 잔금 모두 기간이 지날수록 줄어듭니다.원금 균등 상환 방식은 기간이 지날수록 매월 상환하는 금액이 줄어들고, 총 부담해야 하는 이자 비용이 다른 상환 방식에 비해 가장 적기 때문에 충분한 고정적인 수입과 어느 정도 여유가 있으면 원금 균등 상환이 가장 유리합니다.그러나 이 방법은 매월 상환해야 하는 금액이 달라지기 때문에 매월 일정 소득이 정해져 있는 일반 직장인에게는 안정적으로 자금 계획을 세우기 어려운 단점이 있습니다. 만기 일시 상환만기 일시상환 방식은 대출 약정 기간 동안 대출 원금 상환 없이 이자만 부담하고 만기가 되면 대출금을 한꺼번에 모두 상환하는 방식입니다.총 대출 이자 1억 5천만원을 총 대출 기간개월로 나누면 매달 416,666원의 이자만 부담하면 되지만 총 대출 이자는 1억 5천만원으로 대출 원금보다 이자가 더 많습니다.만기 일시 상환 방식은 만기일까지 원금 상환 부담 없이 이자만 부담하면 좋아 매월 부담해야 할 금액이 적다는 장점이 있습니다. 단점은 특히 주택 담보 대출의 경우 대출 금액이 적지 않아 만기가 도래하면 한번에 큰 금액을 상환해야 하는 부담이 크다는 게 단점입니다. 그러므로 매달 이자만 내고 보증금을 돌려받으면 만기가 한꺼번에 상환이 가능한 전세금 대출 이자 부담이 크지 않는 소액 대출에 유리합니다. 기타추가로 거치식 상환하는 방식이 있습니다. 거치식 상환방식은 주택구입자금으로 주택담보대출을 이용할 때 초기에는 취득세와 등록세, 이사비 등 여러 비용이 들기 때문에 1년 이내의 거치기간을 설정하고, 그 동안은 원금상환 없이 이자만 내고 1년 이후부터 원금과 함께 상환하도록 하는 방식이며, 주택담보대출의 경우 원칙적으로 1년 이내만 거치기간 설정이 가능합니다. 마지막으로 전체 대출금 중 일부는 만기까지 원리금을 함께 상환하고 남은 대출금은 만기에 일시상환하도록 지정해서 상환하는 만기지정액 상환이라는 방식도 있지만 요즘은 거의 사용되지 않고 있으니 참고하시면 될 것 같습니다.오늘은 주택담보대출 이자계산기를 이용해 대출상환 방식 중 가장 대표적인 원리금 균등상환과 원금 균등상환, 만기 일시상환의 장단점과 함께 대출상환 방식에 따라 어떻게 차이가 나는지 확인해봤습니다.원금균등상환원리금균등상환만기일시상환총이자비용적음보통많음안정성은보통높은상황에따라다름총이자비용은 원금균등상환이 가장 유리하고 안정적인 부분에서는 원리금균등상환이 유리하며 만기일시상환은 이자비용은 가장 많지만 상황에 따라 필요할 때 사용한다면 유리하게 사용할 수 있으므로 본인 사정에 맞게 합리적으로 결정하면 될 것 같습니다.오늘도 긴 글을 끝까지 읽어주셔서 감사합니다.’내 집 마련에 도움이 돼요’ – 내 집 마련 멘토 윤준 아빠궁금하실 때 네이버 톡톡하세요!https://open.kakao.com/o/goQ69lGe김해 삼계누리부동산공인중개사사무소 open.kakao.com김해 삼계누리부동산공인중개사사무소 open.kakao.com이미지를 터치하면 전화 연결이 됩니다.50m 네이버 더보기 / 오픈스트리트맵지도데이터x 네이버 / 오픈스트리트맵지도컨트롤러 범례부동산대로읍,면,동시,군,구시,도국누리부동산공인중개사사무소 경상남도 김해시 해반천로 280-1 삼계서희스타힐스상가동 B101호누리부동산공인중개사사무소 경상남도 김해시 해반천로 280-1 삼계서희스타힐스상가동 B101호누리부동산공인중개사사무소 경상남도 김해시 해반천로 280-1 삼계서희스타힐스상가동 B101호