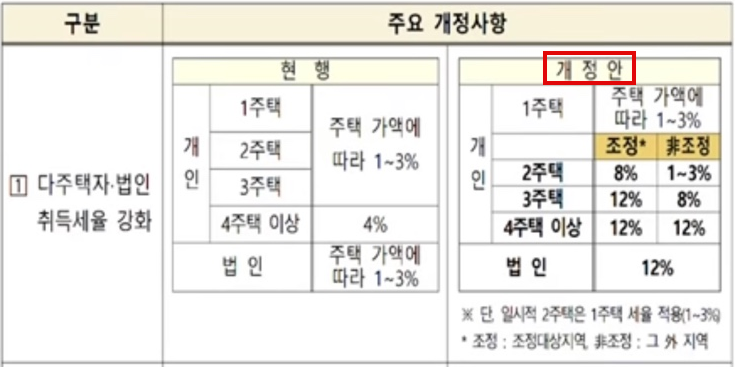

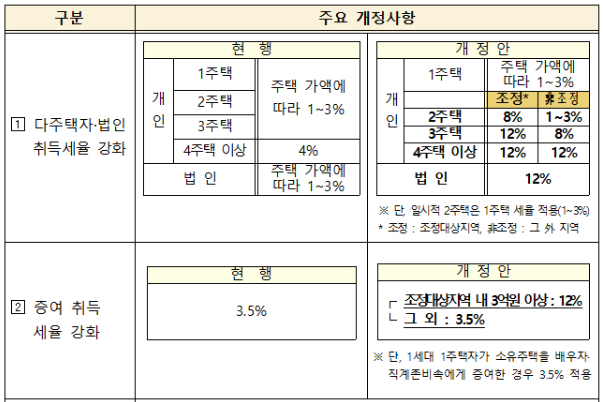

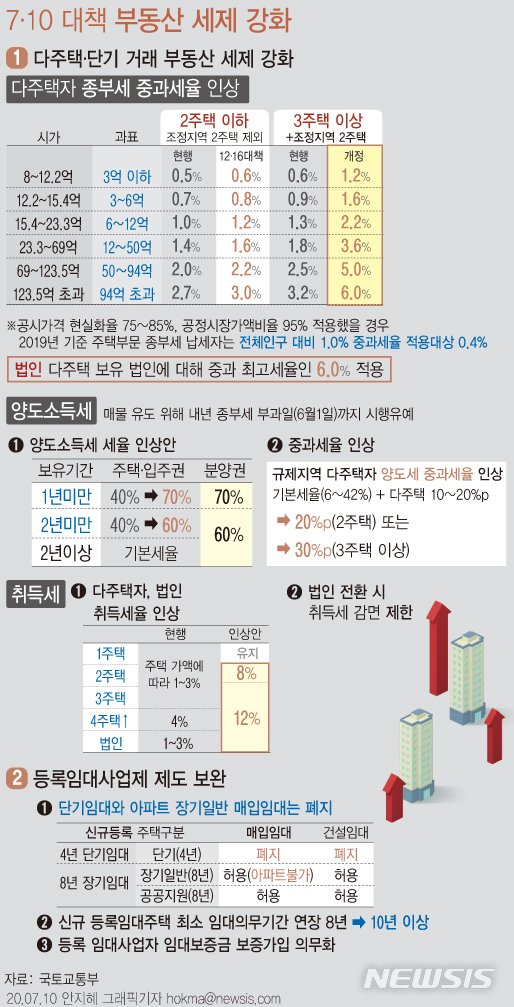

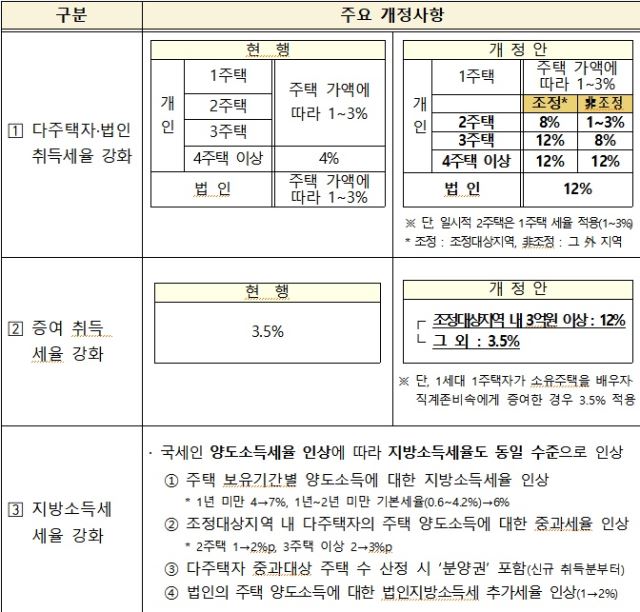

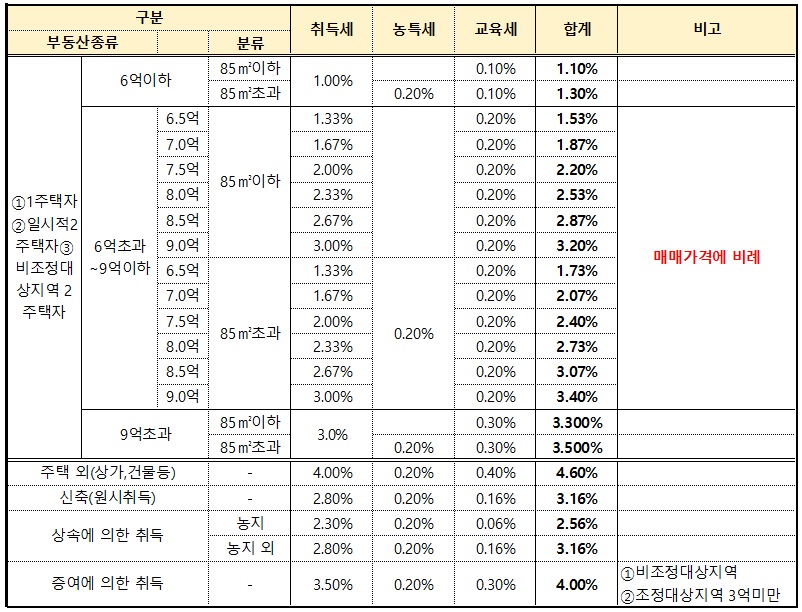

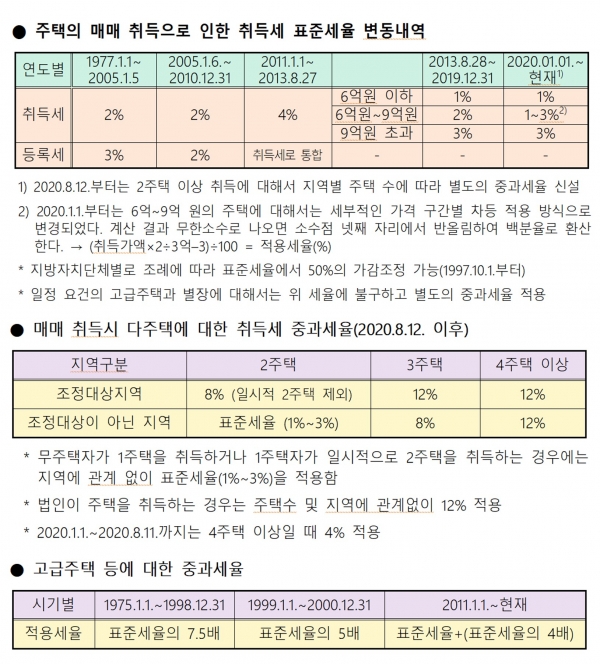

실사용자 보호와 투기수요 해소를 위해 1가구 2주택 또는 법인이 1주택을 구입하는 경우 매입세율을 인상하고, 1가구 2주택에 대해서는 매입세율 8%를 적용한다. 3가구 1세대 8% 정산 3세트 1가구 8%, 3세트 1가구 12%, 조정면적 제외, 취득세 세율 부과 12%. 다만, 조정지역에 2채의 주택이 있는 경우 일시적으로 2채가 된 경우에는 1주택으로 과세하되 이전 주택은 3년 이내에 처분해야 합니다. )

1세대 범위

주민등록상의 가족을 우선으로 하고, 배우자(법적으로 이혼한 동거를 포함하는 사실혼 제외)와 30세 미만의 미혼자녀(주소지가 달라도 같은 세대로 봅니다) 또는 부모(구매자가 미혼, 30세 미만)일 경우 주소가 달라도 1세대로 봅니다. 다만, 만 30세 미만의 미혼자녀가 소득이 있는 경우에는 별도의 가구로 분할하여 같은 가구에 속하지 아니할 수 있습니다. 만 30세 미만의 자녀로서 부모와 주소가 동일하지 아니하고 소득이 국민기초생활보장법에서 정한 중위소득의 40% 이상이며, 스스로 주택을 관리·유지할 수 있는 자 자신의 생계를 유지합니다.

주택수 산정은 원칙적으로 국내 소유 주택수, 조합원 입주권, 주택매각권, 주거 및 사무동 수(취득 주택수 기준으로 산정)를 기준으로 산정한다. 2020년 8월 12일 이후) 상속받은 주택인 경우 상속일로부터 5년 이내의 주택수에 포함하지 않습니다. 또한 투기나 사업상 취득하지 아니한 주택은 주택수 산정에 포함하지 아니한다.

인지도가 높은 주택, 저가 주택(기준 시가 1억 위안 이하), 투기 목적으로 좀처럼 볼 수 없는 농가 주택에 대해서는 중과세가 면제된다. 다만, 도시재생법 제2조제1항에 의하여 정비구역으로 지정되어 있다. 고시지역의 저가주택은 과징금 대상에 포함된다. 농가의 경우 대지면적이 660제곱미터 이내, 건축물의 총 건축면적은 150제곱미터 이내, 건축물의 기준시가가 6500만원 이내, 다음 지역에 위치해서는 안됩니다.

동시구매

국내소유의 주택, 노동조합원의 주거권, 주택매각권, 사옥 등 2채 이상의 주택을 동시에 취득하는 경우에는 순차적으로 취득한 것으로 본다. 납세자에 의해.

집이 함께 있으면

주택을 공동으로 소유하고 있는 가족 구성원, 노동조합원의 거주권, 주택 매매권, 한 세대의 사무실 공간은 주택을 소유한 것으로 간주됩니다. 상속에 의한 취득의 경우에는 가장 많은 지분을 가진 상속인, 입주자(주택과 사무실만 해당), 연장자 순으로 소유자가 결정됩니다.

추 징

취득일로부터 임시 2룸 기간 내에 원주택을 처분하지 못하고 1룸 주택이 되지 못한 경우에는 부족한 부분의 세금을 납부하고 미납 가산금을 가산합니다. 과세를 위해 함께합니다.

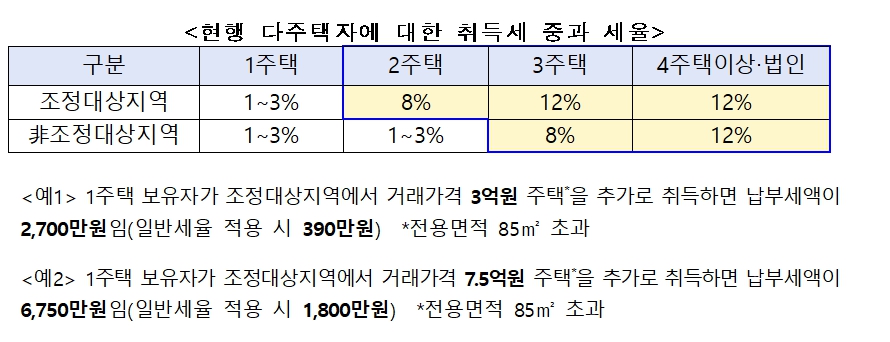

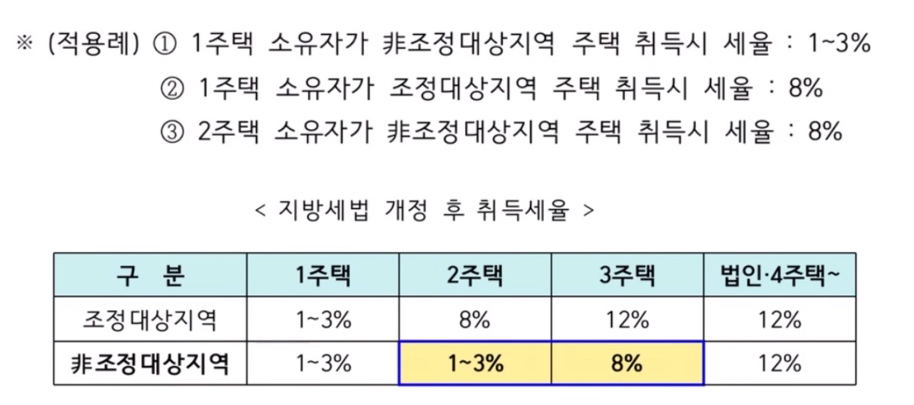

Q. 조정지역에 주택을 보유하고 조정되지 않은 지역에 3억 원 아파트를 구입하는 경우 취득세율은 어떻게 적용되나요? 비조정지역에 세컨드 하우스를 소유할 경우 기존 주택과 상관없이 주택 가격에 따라 1~3%의 세율이 부과된다(1%는 3억 원 주택에 적용). 조정이 필요한 비조정구역에 주택을 소유하고 해당 구역에서 추가로 주택을 구입하는 경우 취득세율 8%가 적용됩니다.

다가구주택, 법인주택은 매입세 뿐만 아니라 양도세도 함께 부과되기 때문에 주택 구입시 세금에 대한 이해가 필요합니다.