안녕하세요

이것은 얼굴 돈입니다.

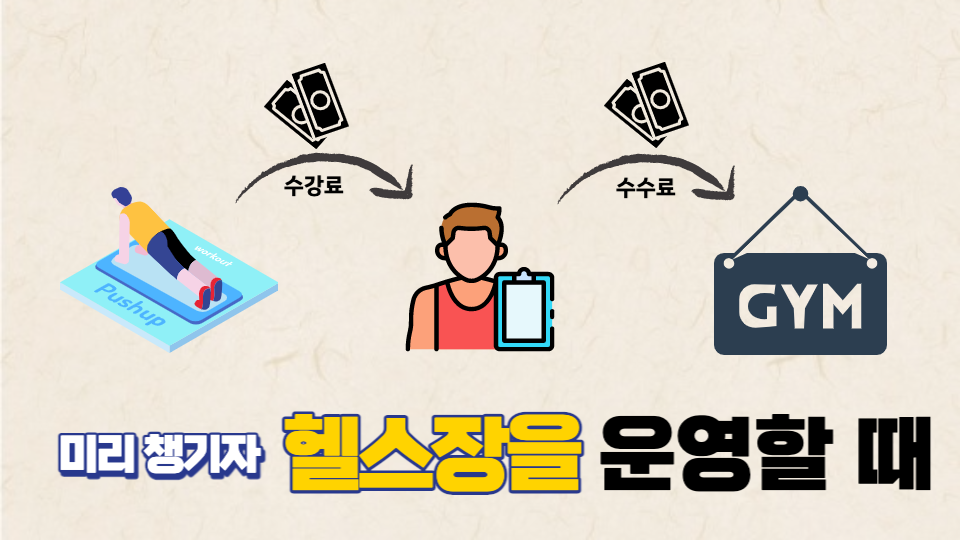

사장님들이 사무실을 빌려주고 PT를 해주고 체육선생님들이 직접 장사를 하시는데 조심하세요!

2024년 1월 1일부터 세금 신고 회사가 제공하는 서비스 회사는 다음과 같습니다. 체육 교사 및 코치세금도 부과됩니다.

과세 대상자

용역제공자(8종업체)에게 용역제공과 관련된 영업공간을 제공하거나 용역을 알선 또는 중개*하는 자는 각 업체의 납세자료**신고서를 제공자 포기 등(소득세법 제173조, 소득세법 시행령 제224조).

* 제173조(서비스 제공자를 통한 세무자료의 전송) ① 제2조 소득세 납세의무자로서 한국표준산업분류에 따른 대리운전, 택배 등 대통령령용역을 제공하는 자에게 용역의 제공과 관련하여 사무소를 제공하는 자(이하 이 항에서 “서비스 제공자”라 한다) 등 대통령령소득금액 또는 소득금액이 있는 달의 다음달 말일까지 세무서장, 지방국세청장 또는 출장소를 관할하는 국세청장에게 송부하여야 한다.

② 국세청장은 제1항에 따라 과세자료를 송부하여야 하는 자가 과세자료를 송부하지 아니하거나 사실과 다르게 송부하는 경우에는 시정에 필요한 사항을 정할 수 있다.

③ 국가와 지방자치단체는 제1항에 따른 과세자료 제출의무자가 성실하게 과세자료를 제출하는 경우 필요한 행정적·재정적 지원을 할 수 있다.

④ 제1항에 따른 세무자료의 작성 및 제3항에 따른 행정적·재정적 지원에 필요한 사항 대통령령세트

(전체개정 2009. 12. 31.)

(제목개정 2021. 8. 10.)

제224조(서비스제공자와 영업소제공자의 범위 등) ①법 제173조1 부에서 “차량운행, 택배 등 대통령령으로 정하는 업무”란 다음 각 호의 업무를 말한다.

1. 대리운전 서비스

2. 택배 서비스

3. 간호 서비스

4. 골프장 대회 지원 서비스

5. 추출 서비스

6. 한국표준산업분류 또는 한국표준직업분류에 따른 인적용역으로서 제1호 내지 제5호와 유사한 용역을 제공하는 자 기획재정부 규정다음으로 확인된 사람이 직접 제공하는 서비스

② 법 제173조1 부“대통령령으로 정하는 사람 등 나. 제1항의 서비스 제공과 관련하여 사업장을 제공하는 자(서비스 제공에 따른 수익금) 법 제127조소득세의 지급과 관련하여 다음 각 호의 어느 하나에 해당하는 자(원천징수 대상인 경우는 제외) 이 경우 제1항에 따른 자와 제2항에 따른 자가 함께 있는 경우에는 단락 2.

1. 제1항 각호에 따른 업무를 제공하는 자에게 업무의 제공과 관련하여 사무소를 제공하는 자 등 나. 골프장 운영자 및 병원 운영자

2. 직업소개소 「노동보험법」 제77조의71 부채용플랫폼운영자(이하 이 호에서 “채용플랫폼운영자”라 한다) 등 제1항 각 호의 서비스를 주선·주선하는 자 해당 서비스를 주선 또는 주선하고 취업 알선 플랫폼의 사업자 「노동보험법」 제77조의71 부취업알선플랫폼 이용계약 및 알선 또는 알선이 체결된 경우 해당 서비스를 알선 또는 알선하는 자를 취업알선플랫폼 사업자로 봅니다.

③법 제173조1 부용역업자의 소득금액 또는 수입금액에 관한 과세자료를 작성·제출할 의무가 있는 자 기획재정부 규정단, 용역가격의 경우 확인이 불가능한 경우에는 제출하지 않을 수 있습니다.

(이 기사는 2006년 2월 9일에 재편집되었습니다.)

** 서비스 제공자의 개인정보, 서비스 제공 기간, 서비스 제공 가격 등

단, 대리/급행 서비스 거래의 경우, 77-7①항 ArbVG에 따라 2022년 1월 1일 이후 달성한 소득부터, 배치/배치 회사가 아닙니다. 취업 알선 플랫폼 운영자제출해야 합니다.

서비스 제공자 정의 외에 기존 8개 기업의 체육교사·트레이너도 수수료 대상에 포함됐다. 그러면 운영 제공자(GYM 집주인)는 매월 운영 제공자 등의 세금 데이터 전송 신고서를 제출해야 합니다. (다음 달 말일까지)

세금 공제

납세자는 매월 해당 과세기간(인원×300원, 연 200만원 한도)에 대한 법인세 등 모든 내역이 포함된 소득자료를 적시에 제출

괜찮은

정보제출의무자가 정보를 제출하지 아니하거나 사실과 다른 경우에는 시정명령을 내리며, 이를 위반한 경우에는 정보제출과실로 인한 과태료가 부과됩니다.

- 미제출시 세금정보신고서 1건당 20만원

- 과세자료신고서의 일부를 미신고 또는 잘못신고한 경우 건당 100,000원

- 다만, 과세자료신고서에 기재하지 아니하거나 잘못 기재한 사업자의 수가 전체 사업자의 5% 미만인 경우에는 과태료를 부과하지 아니한다.